Der psychologische Effekt von Kreditkarten

Kreditkarten trennen den Moment des Kaufens vom Moment des Bezahlens, wodurch Ausgaben weniger greifbar wirken. Während Bargeld direkt spürbar ist, bleibt der finanzielle Effekt einer Kartenzahlung abstrakt. Zusätzlich suggeriert der Kreditrahmen finanzielle Freiheit, obwohl es sich faktisch um einen kurzfristigen Kredit handelt. Diese Verfügbarkeitsillusion führt dazu, dass sich viele Menschen am Kreditlimit orientieren statt am eigenen Budget.

Warum verliere ich den Überblick?

Der Überblick geht verloren, weil Kreditkartenausgaben zeitlich gebündelt abgerechnet werden und nicht sofort vom Konto verschwinden. Einzelne kleine Beträge wirken harmlos, summieren sich jedoch unbemerkt. Gleichzeitig fehlt der visuelle Anker, der bei Bargeld automatisch zu mehr Zurückhaltung führt, wodurch das Ausgabenniveau schleichend steigt.

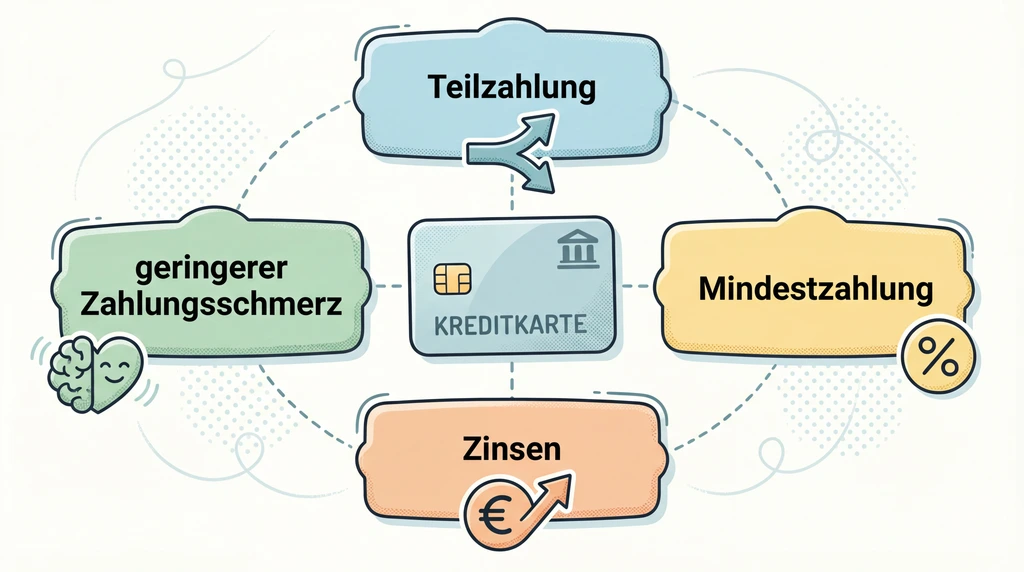

Mindestzahlung und Teilzahlung – unterschätzte Kostentreiber

Die Teilzahlung erlaubt es, Kreditkartenschulden über Monate oder Jahre zu strecken. Die niedrige Mindestzahlung vermittelt Sicherheit, hält den Schuldenstand jedoch künstlich hoch. Hinzu kommen hohe Zinsen, die bei Kreditkarten deutlich über klassischen Ratenkrediten liegen. Wer regelmäßig nur den Mindestbetrag zahlt, zahlt langfristig erheblich mehr als den ursprünglichen Kaufpreis.

💡 TippNutzen Sie Kreditkarten wie ein Zahlungsmittel, nicht wie einen Kredit, indem Sie offene Beträge jeden Monat vollständig ausgleichen.

Wer Kreditkarten bewusst als Zahlungsmittel und nicht als Kredit nutzt, findet mit der Easybank Kreditkarte eine Lösung, die strukturierte Abrechnung und volle Kostenkontrolle unterstützt.

📋 ZusammenfassungTeilzahlung reduziert die Monatsbelastung, erhöht aber Laufzeit und Gesamtkosten massiv durch hohe Zinsen.

🔍 Schon gewusst?Bereits eine dauerhaft niedrige Rückzahlungsquote kann die Rückzahlung um mehrere Jahre verlängern.

Vergleich von Rückzahlungsstrategien und ihren Kostenfolgen

| Zahlungsstrategie | Rückzahlungsdauer | Kostenwirkung |

|---|---|---|

| Nur Mindestzahlung | Mehrere Jahre | Hohe Zusatzkosten |

| Vollzahlung monatlich | 1 Monat | Keine Zinsen |

Leitlinien für einen verantwortungsvollen Umgang mit der Kreditkarte

- Kreditkarte immer aus vorhandenen Mitteln nutzen, nicht aus zukünftigen Einnahmen

- Kreditlimit bewusst niedrig halten, um psychologische Fehlanreize zu reduzieren

- Monatliche Ausgaben regelmäßig prüfen und kategorisieren

Dreistufiger Prozess für eine kontrollierte und schuldenfreie Kreditkartennutzung

1. Persönliches Monatsbudget festlegen↓2. Kreditkarte auf Vollzahlung einstellen↓3. Ausgaben laufend überwachen und anpassen

Fazit: Struktur statt Schuldgefühl bei der Kreditkartennutzung

Mit Kreditkarte mehr ausgeben als geplant ist ein strukturelles Problem, kein persönliches Versagen. Wer Kreditrahmen, Teilzahlung und Zinsen versteht, kann gezielt gegensteuern. Richten Sie noch heute die Vollzahlung ein, setzen Sie klare Budgetgrenzen und überprüfen Sie Ihre Ausgaben regelmäßig, um Ihre Kreditkarte dauerhaft sicher und kontrolliert zu nutzen.